No se encontraron resultados

La página solicitada no pudo encontrarse. Trate de perfeccionar su búsqueda o utilice la navegación para localizar la entrada.

BITCOIN OPTECH (19 de Julio, 2023). Bitcoin Optech Newsletter #260 | Traducción al español de Conociendo Cripto Boletín Bitcoin Optech #260 19 de julio de 2023 El boletín de esta semana incluye la entrada final de nuestra serie semanal limitada sobre la política de...

BITCOIN OPTECH (28 de Junio, 2023). Bitcoin Optech Newsletter #259 | Traducción al español de IT4Bitcoin Boletín Bitcoin Optech #259 12 de julio de 2023 Esta semana en el boletín se describe una propuesta para eliminar detalles de la especificación de LN que ya no...

BITCOIN OPTECH (05 de Julio, 2023). Bitcoin Optech Newsletter #258 | Traducción al español de IT4Bitcoin Boletín Bitcoin Optech #258 05 de julio de 2023 Este boletín semanal incluye otro artículo de nuestra serie limitada sobre la política de la mempool, además de...

BITCOIN OPTECH (28 de Junio, 2023). Bitcoin Optech Newsletter #257 | Traducción al español de IT4Bitcoin Boletín Bitcoin Optech #257 28 de junio de 2023 El boletín de esta semana resume una idea para evitar el anclaje de transacciones coinjoin y describe una...

BITCOIN OPTECH (21 de Junio, 2023). Bitcoin Optech Newsletter #256 | Traducción al español de ConociendoCripto Boletín Bitcoin Optech #256 junio 21, 2023 El boletín de esta semana resume una discusión sobre la ampliación de las facturas BOLT11 para solicitar dos...

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in...

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in...

Esta fue la primera edición de The Bitcoin Collective, la conferencia de Bitcoin más grande del Reino Unido hasta el momento. Transcurrida durante el fin de semana que fue del Viernes 21 de octubre hasta el sábado (22 de octubre) en la capital de Escocia, Edimburgo....

EXE GUERRA (09 de agosto, 2022). Bitcoin y Pasaportes Desde sus inicios como Libertario pasando por la ONG Bitcoin Argentina y la creación de Espacio Bitcoin hasta la paternidad y su migración a Europa, Franco nos lleva por un viaje cuyo lema actual es: Bitcoin y...

EXE GUERRA (04 de julio, 2022). Bitcoin, Bear Market y actualidad con Nico Bourbon En esta Sesión Exe conversa con Nico Bourbon referente histórico del ecosistema Bitcoin y cripto en Argentina. Desde sus inicios hasta el Bear Market actual, Nico nos comparte qué lo...

Conociendo Cripto (22 de mayo, 2022). Feliz Bitcoin Pizza Day – ¿Mis 10.000 BTC no valen nada? Con una pizza mitad mozzarella, rúcula y tomates cherry y otra mitad de 4 quesos sumado a cerveza artesanal, el equipo de solobitcoin.info festejó los 12 años de la primera...

Pilar Wolffelt (05 de mayo, 2022). El BCRA refuerza la guerra contra el Bitcoin y prohíbe a bancos operar criptomonedas El Banco Central (BCRA) difundió este jueves un comunicado en el que señala que la entidad desalienta la oferta de Bitcoin y otros criptoactivos a...

Darthcoin (25 de mayo, 2022). Recomendaciones para usuarios de LN Una simple advertencia sobre el uso de Lightning Network en el estado actual Este artículo está dedicado a todos los nuevos usuarios que comienzan ahora o quieren comenzar ahora a correr un nodo BTC/LN....

JUAN RODRIGUEZ (29 de abril, 2022). Qué es y como funciona Lnp2pbot En el video explico como funciona Lnp2pbot para comprar y vender #bitcoin de forma anónima, sin KYC y de forma inmediata.

Comparación Lightning Wallets DarthCoin ₿⚡️February 27, 2022 Introducción Bien, incorporamos nuevos usuarios a Bitcoin. Pero muchos de ellos están confundidos por la gran cantidad de tipos de wallets y no saben exactamente con cuál deberían comenzar o si es adecuado...

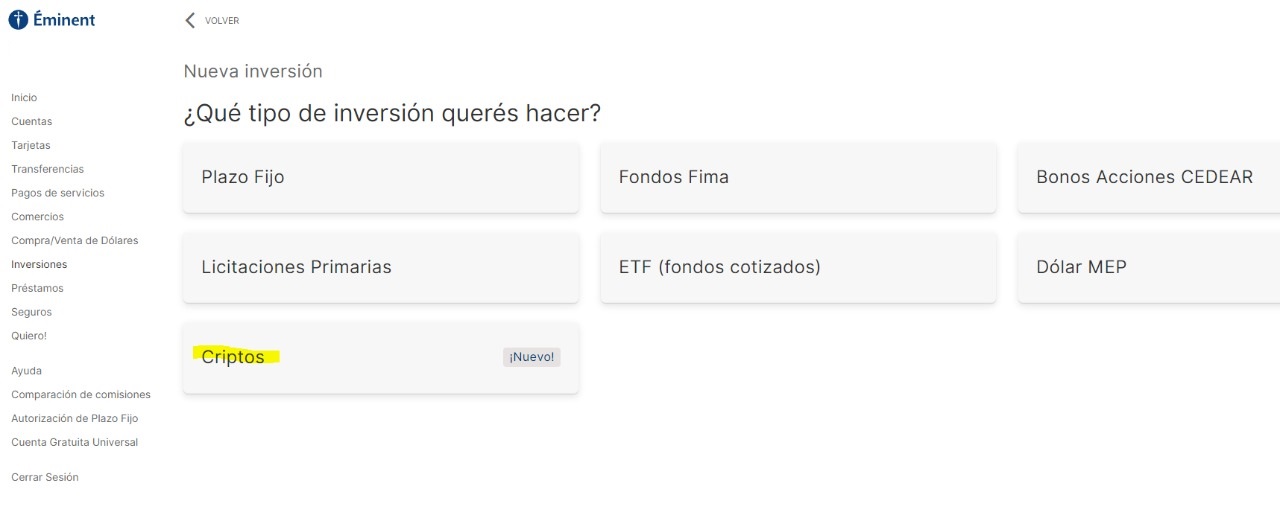

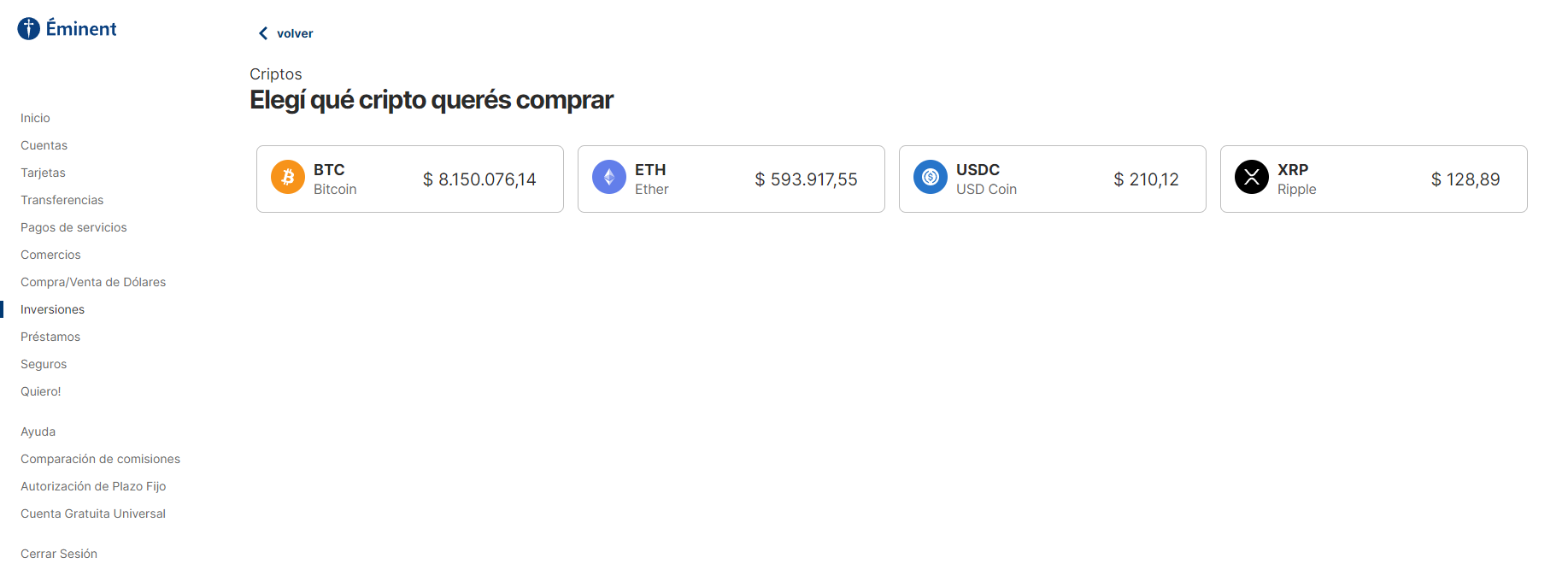

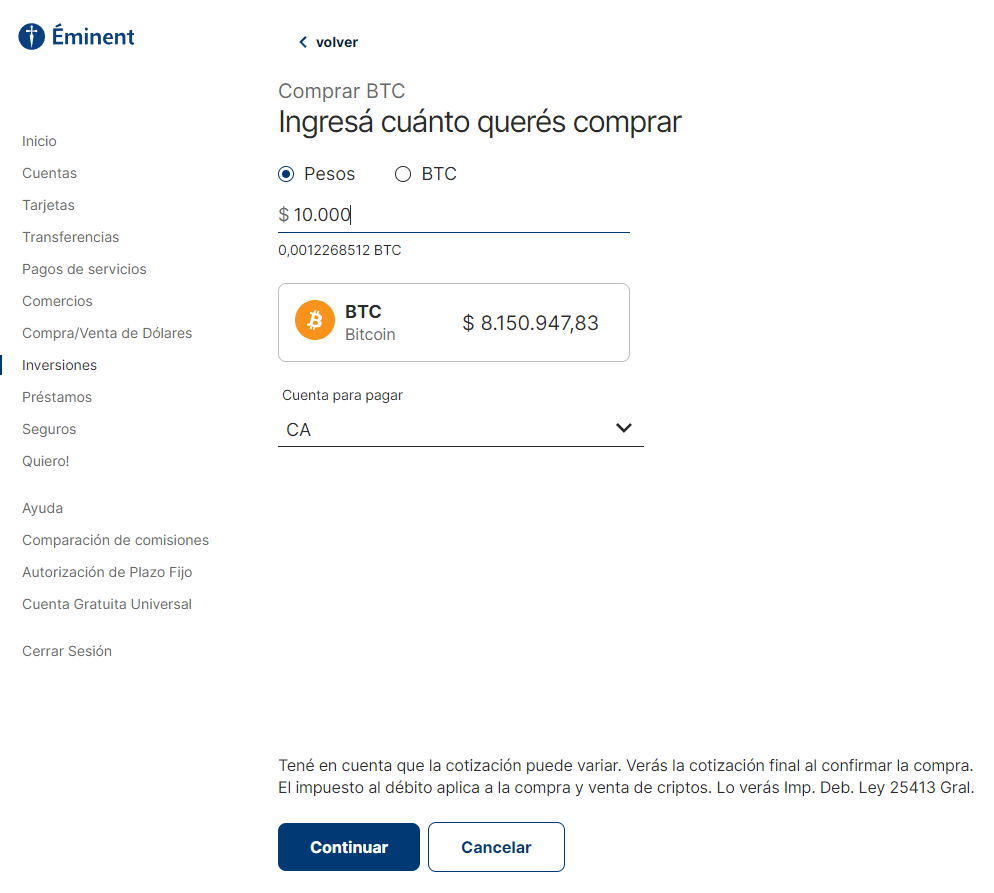

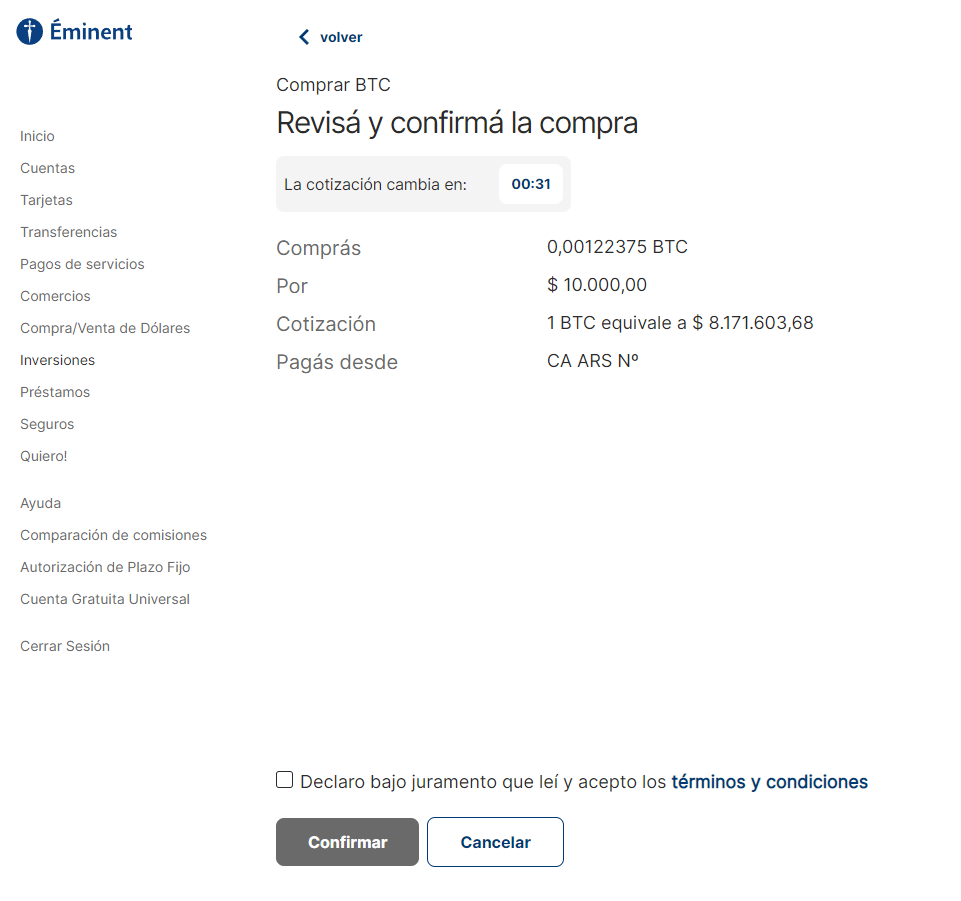

Conociendo Cripto (02 de mayo, 2022). Banco Galicia de Argentina ya permite comprar bitcoin por Homebanking

En el día de hoy, los usuarios de Banco Galicia de Argentina, al ingresar al Homebanking y bajo la sección de «Inversiones», se encontraron con la habilitación de operaciones Cripto.

Las siguientes capturas de pantallas fueron enviadas por un lector del blog confirmando que Banco Galicia es el primer banco de Argentina en ofrecer la compra/venta directa de «bitcoin de papel» y altcoins.

UPDATE: Hemos verificado que solamente permite realizar operaciones por Pesos Argentinos a debitar directo desde la Caja de Ahorro. En caso de venta, se la realiza al mismo banco ya que no se pueden retirar. Es decir, se lo trata como un activo financiero, descartando el resto de las funciones que presenta bitcoin. No se permite comprar con USD. Si cambia, lo informaremos.

A partir de aquí, comienza la noticia publicada por iProUp que adelantaba la creación del servicio. Al final de la misma un cierre por parte de solobitcoin.info

Alejandro D’Agostino (14 de julio, 2021). Es argentino, cofundó Xapo y busca que bancos y fintech ofrezcan cripto: ya tiene cuatro interesados en el país

Varios ejecutivos de Xapo, el banco ultraseguro de Bitcoin comandado por el argentino Wenceslao Casares, unieron su experiencia en el campo de las monedas virtuales y las finanzas digitales (algunos lo acompañaron también en Patagon) para crear un «producto que una a la banca y la fintech con los criptoactivos» señala iProUp.

La integración viene de la mano de Lirium que es liderada por Federico Murrone y obtuvo una licencia en Liechtenstein para ofrecer a las entidades un servicio «marca blanca», Banco Galicia es el primer banco Argentino en ponerlo en funcionamiento.

La semana pasada, Lirium obtuvo el OK regulatorio en Liechtenstein para ofrecer a financieras tradicionales o digitales servicios cripto bajo el modelo de «marca blanca». Además, la propuesta tiene otro punto interesante para estas firmas: no tienen que pagar por entrar en este negocio y hasta comparten las ganancias con Lirium. Y que podría acelerar la adopción de productos cripto por los usuarios del sistema financiero tradicional.

El proyecto

El CEO –y uno de los cofundadores– de Lirium es Federico Murrone, también ex cofundador de Xapo, en la que era gerente de Operaciones (COO) y líder de la operación en Argentina cuando la empresa contaba con su equipo de desarrollo en el barrio porteño de Colegiales. En el «éxodo» a la nueva startup lo acompañaron los ejecutivos argentinos Martin Kopacz (chief operation officer, COO) y Gabriel Bedecillas (gerente de Tecnología, CTO), y la directiva suiza Yana Afanasieva (gerente de Compliance).

«Xapo lo fundamos en 2013, no existían Mercado Pago, Ualá ni Brubank. El dinero no era digital. Tampoco existían Revolut en Europa ni Venmo en EE.UU.», señala Murrone. De acuerdo con el ejecutivo, Lirium es una evolución natural de dos tendencias: el avance de las fintech y el crecimiento del mercado de Bitcoin y otras divisas digitales.

«Para ofrecer cripto en Latinoamérica, un banco o una fintech tiene que entablar una relación con un exchange y repartir balances. Hacía falta puentes: no es que nadie lo veía, sino que se requerían estándares de seguridad, liquidez y otros temas no triviales. Vimos esa posibilidad de llevar cripto a la gente común y corriente», remarca Murrone que informó a iProUp.

Según el directivo, la llegada de «Lirium es aceptar que algo cambió, que la gente usa billeteras locales y que le dan solución sus problemas», por lo que la firma creó una solución «plug and play» (enchufar y usar), «para que cualquier banco, neobanco o billetera digital pudiera ofrecer compra, venta y custodia» de activos digitales.

«Se implementa muy rápido: es como contratar un hosting. No hace falta una gran infraestructura, ya que está orientado para que bancos y fintech pequeños puedan sumarlo a su negocio», explica Murrone a iProUp

Marca blanca

Lirium ofrece la posibilidad de añadir estos servicios bajo el modelo de «marca blanca» y sin preocuparse por la legislación, ya que la firma está avalada por la regulación en Liechtenstein, una de las más avanzadas en la materia en Europa.

«No está pensada para el mercado interno, sino que, a diferencia de EE.UU., la normativa de Liechtenstein está diseñada para plataformas globales», asegura el directivo.

Además, remarca que la solución de Lirium «no sólo es un soporte tecnológico sino también regulatorio: es como cuando el banco vende un ADR o seguros, en este caso el servicio lo ofrece una tercera compañía».

El secreto es que el banco o la fintech en ningún momento «tocan criptomonedas», sino que actúan de intermediario para que el usuario use sus fondos dentro de la plataforma de Lirium.

No sólo eso: es un negocio «gratuito» para la entidad tradicional, digital o fintech que utilice la plataforma de Lirium.

«Ganamos sólo con el spread (diferencia entre puntas compradora y vendedora) y el banco puede agregar el propio. No les cobramos nada. El precio final al usuario sigue siendo muy competitivo por nuestra tecnología, que permite comprar en los mejores exchanges de Europa», confía el ejecutivo hacia iProUp.

Murrone asegura que ya hay tres bancos y una fintech en Argentina con los que están avanzando para ofrecer estos servicios. También hay dos entidades financieras de Brasil y otra de Lituania, aunque por razones de compliance no puede nombrarlos.

Cómo funciona

Las licencias obtenidas en Lichienstein le permite ofrecer a los bancos «la posibilidad de comprar, custodiar y vender criptomonedas, pero no recibir transferencias, para no agregar un flujo adicional a los bancos ya que no puede manejar fondos que ‘nazcan en cripto'».

Otro punto importante es que una de las licencias los obliga a la «segregación de fondos», lo que califica a Lirium como «custodio calificado».

«Esa licencia requiere que activos de terceros están separados de los que posea la compañía. Si entra en bancarrota la firma, los usuarios pueden acceder a sus fondos, como ocurre en Argentina cuando quiebra un agente de Bolsa», describe Murrone.

Además, advierte que el regulador también los obliga a garantizar oferta de criptomonedas. «Nos controla que siempre estemos dando precios, pero que tengamos liquidez suficiente. Somos un marketmaker extendido, conectado a los principales exchanges regulados de Europa», completa el CEO.

En efecto, Lirium obtiene las criptomonedas a través de Kraken, Bitstam, Bitfinex y otras casas de cambio de renombre que aseguran el aprovisionamiento de criptomonedas y operaciones transparente. El objetivo es ir sumando más exchanges que le permitan al motor de Lirium acceder a mejores precios. Este motor, o engine, es la verdadera clave de la compañía. Se trata de algoritmos avanzados que son programados por los expertos de la firma distribuidos en varios países del mundo, una práctica «heredada» de Xapo.

La conexión entre los proveedores de liquidez, Lirium y los bancos se establece a través de API (Interfaz de Programación de Aplicaciones), una suerte de «enlace» 100% seguro que les permite intercambiar información para realizar operaciones en tiempo real y de manera automatizada.

Los bancos locales en efecto ya las utilizan, por ejemplo, para subirse a la billetera MODO, que a su vez los intercomunica a través de una única plataforma con el resto de las entidades.

«Tenemos varias API, como el KyC (Conozca a su cliente), con el que el banco o la fintech se conecta y permite a sus clientes dar de alta la billetera cripto dentro de Lirium«, remarca Murrone a iProUp

El ejecutivo además subraya que la entidad puede «utilizar estas API para elegir qué servicios entregar a sus clientes y cuáles no, dentro de su propio flujo. La experiencia de usuario es 100% del banco».

En efecto, la firma ya avanzó con algunas entidades locales, que pidieron operar con Bitcoin, Ether y el «cripto dólar» USDT. Según Murrone, también está previsto también incluir protocolos de inversión de finanzas descentralizadas (DeFi), aunque harán una exhaustiva selección en base a la calidad y confiabilidad de estos instrumentos.

Así, Lirium avanza para que los usuarios bancarios y fintech argentinos tengan también la posibilidad de operar con cripto. Sin bajar otras aplicaciones y con aval de una firma con regulación global y con «talento argentino».

Desde solobitcoin.info recordamos que no son bitcoin reales y que además están el circuito financiero. Se aleja completamente de la filosofía que llevamos, pero no deja de ser interesante la novedad.